MISE A JOUR DE L’ARTICLE (octobre 2022) :

Depuis la publication de l’article en 2019, les choses ont bien changées. Des offres payantes ont vu le jour et les avantages offerts avec le compte et la carte gratuites Au Max ont été réduits. Je ne dis pas que ce n’est plus du tout intéressant, mais je ne serai plus aussi enthousiaste pour recommander cette banque. Renseignez-vous bien avant d’y souscrire et faites bien attention aux frais d’inactivité (vous payez des frais si vous n’avez aucune opération sur votre compte durant un mois).

Une fois n’est pas coutume, je n’aborderai pas de destination dans cette note, mais bien un service qui, à mon avis, pourra simplifier la vie de bien des voyageurs. Ce service, c’est une banque, ou plutôt une néobanque, qui répond au doux nom de Au Max. Elle ne dispose ni d’agence, ni de guichet auquel se rendre. Tout se fait en ligne, via une application disponible sur smartphone. Le principe vous est familier ? Vous avez peut-être déjà entendu parler des deux néobanques les plus connues, à savoir Revolut et N26. Au Max se distingue en étant l’une des premières néobanques françaises (N26 est une banque allemande, Revolut est anglaise), filiale du groupe Arkéa Crédit Mutuel.

Avant toute chose, je précise que je ne vais pas vous parler de Au Max en tant que banque au quotidien, mais bien dans le cadre du voyage. Dans les faits, on pourrait certainement remplacer sa banque par Au Max puisque cette dernière offre un service tout à fait standard : un compte à vue avec RIB français et une carte bancaire. Personnellement, j’aime encore trop avoir une vraie personne en face de moi et l’ensemble de services que peut offrir un guichet pour me séparer de ma banque traditionnelle, même si le service client de Au Max a toujours été réactif quand j’avais des questions. Bref, il existe d’autres articles sur le sujet, parlons plutôt de Au Max en voyage.

Un max d’avantages ?

Pourquoi se donner la peine d’ouvrir un compte chez Au Max ? D’abord parce qu’elle offre la possibilité de retirer de l’argent partout dans le monde (ou presque), sans frais bancaire. J’en ai fait l’expérience lors de mon récent voyage aux États-Unis. Je n’avais emporté aucun dollars avec moi et je me suis simplement arrêté à un distributeur une fois sur le sol américain pour y retirer du liquide. Grâce à la carte MAX, je n’ai eu aucun frais de conversion de mes euros en dollars et j’ai bénéficié du taux de change Mastercard en vigueur. J’ai également payé de nombreuses fois directement avec la même carte, avec le même résultat.

L’avantage de cette carte, c’est qu’elle est complètement gratuite, tant qu’on respecte un plafond de retrait de 500 euros par semaine, à raison de deux retraits par semaine, et un plafond de paiement de 2000 euros par semaine. A titre de comparaison, pour bénéficier de l’absence de frais quand on fait un retrait à l’étranger, tant chez Revolut que chez N26, il faut opter pour l’offre Premium (l’offre gratuite de Revolut a un plafond de 200 euros par mois, ce qui n’est déjà pas si mal). Je ne vais même pas comparer avec l’offre des banques traditionnelles, ce serait un peu trop violent…

Par contre, Au Max a un peu revu son modèle depuis sa création et les nombreuses assurances qu’elles offraient au départ à tous les détenteurs d’un compte sont aujourd’hui réservées à ceux qui souscrivent à AuMax Métal ou AuMax Premium. Ces assurances, qu’on dit comparable à ce qu’offre une carte Gold chez MasterCard ou Premier chez VISA, peuvent être plutôt utiles dans le cadre d’un voyage. Vous êtes par exemple assuré contre les accidents de voyage, en cas d’annulation, de report ou d’interruption de voyage, en cas de retard de votre avion, de perte ou de vol des bagages, que vous avez une assurance pour le logement ou le véhicule que vous avez loué… C’est plutôt complet. Est-ce que ça vaut le prix de ces offres premium ? Je n’en suis pas si sûr et c’est pourquoi je préfère vous vanter les louanges de la carte Max plutôt que ces assurances.

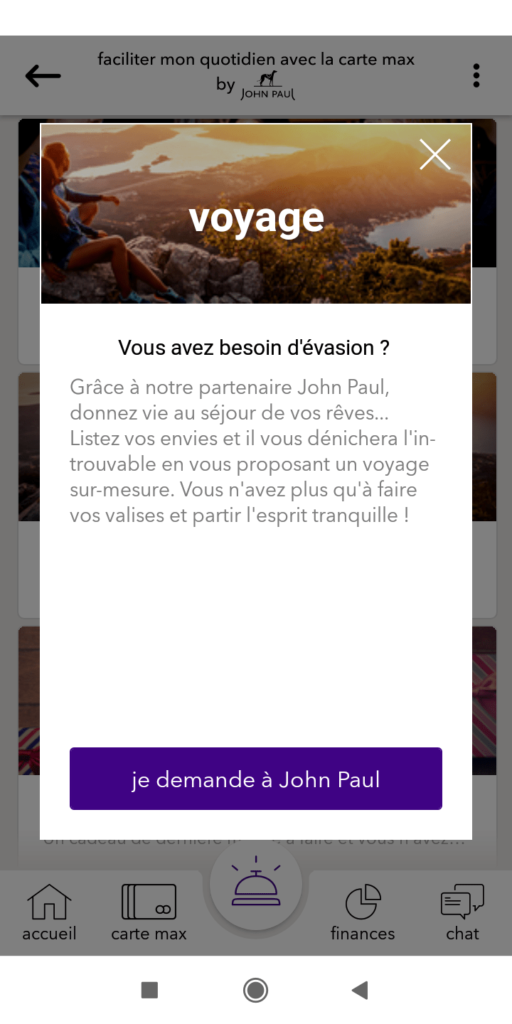

Enfin, Au Max propose aussi un service de conciergerie. En théorie, il vous permet de contacter depuis votre application un partenaire d’Au Max (c’est John Paul à l’heure où j’écris ces lignes) pour lui formuler n’importe quelle demande (ou presque). A eux de vous trouver une solution. Par exemple, votre hôtel ne trouve aucune trace de votre réservation et affiche complet ? On peut vous aider à en trouver un autre. Vous cherchez un bon resto pour le soir-même ? On peut vous proposer une bonne adresse. Je n’ai pas eu l’occasion de tester la conciergerie, mais a priori, les retours sont plutôt bons.

Trop beau pour être vrai ?

Au rayon des inconvénients, il faut reconnaître que la carte Mastercard ne passe pas partout (note au voyageur : « acceptée partout où vous en avez besoin », mon œil !) et les États-Unis sont particulièrement casse-pieds au niveau des cartes bancaires qu’ils veulent bien accepter. De même, la carte MAX demande une autorisation en ligne à chaque débit et il se peut que ça ne fonctionne pas avec tous les terminaux, dont certaines pompes à essence, ou simplement les péages…

C’est pourquoi, pour un voyage à l’étranger, je conseille d’avoir une seconde carte (une VISA par exemple) ou d’avoir du liquide avec soi. De mon côté, j’avais souscrit à l’Option Internationale de la Caisse d’Épargne, qui peut être souscrite au mois (et résiliée très facilement via l’application smartphone) et qui offre pour une somme modique de payer et retirer sans frais en Europe, ou avec quelques limitations hors zone euro (3 retraits d’espèces et 10 paiements par mois). Un bon complément, disponible aussi auprès d’autres banques, qui m’a été utile au moins une fois aux États-Unis. Pour le reste, pour payer mes visites et mes repas, la carte MAX a fonctionné sans problème, en Europe, aux USA et même au Japon.

Au niveau de l’ouverture de compte, c’est assez simple et rapide, et il ne faut que quelques minutes pour donner ses nom, prénom, adresse postale, téléphone et adresse email. Il faut également ajouter une pièce d’identité pour prouver son identité, ce qui ne fonctionne pas toujours du premier coup… Dans mon cas, il a fallu que je soumette une deuxième pièce pour que mon compte soit validé – heureusement que mon permis avait moins de dix ans ! On reçoit ensuite sa carte par la poste, deux ou trois jours plus tard. Je dirais donc que le processus fonctionne assez bien.

Une carte pour les gouverner toutes

Ce que j’aime particulièrement chez Au Max, c’est la possibilité d’agréger ses comptes et cartes existants. Comme je l’ai dit, j’ai toujours ma banque traditionnelle et plutôt que de constamment transférer de l’argent de ce compte vers mon compte Au Max, j’ai associé ma carte bancaire Caisse d’Épargne à ma carte MAX. Du coup, à chaque fois que j’utilise ma carte MAX, le montant est débité sur mon compte Caisse d’Épargne, sans frais ou autre opération. Du coup, je n’ai pas un euro sur mon compte Au Max et je n’ai qu’un seul compte sur lequel vérifier mes dépenses.

Si vous avez déjà plusieurs comptes bancaires et plusieurs cartes VISA ou Mastercard, vous pouvez toutes les agréger sur votre compte Au Max… à une condition. Il faut que votre carte soit issue d’une banque française. Et c’est un peu le revers de la médaille : Au Max n’est actuellement disponible que pour les clients résidant en France. C’est dommage mais pour les autres, il faudra opter pour N26 ou Revolut, qui ne s’arrêtent pas aux frontières, elles.

Je ne vous ai pas parlé de la gestion via l’application (qui s’est bien améliorée avec le temps), la possibilité d’activer ou désactiver le paiement sans contact via celle-ci, la compatibilité Apple Pay / Google Pay… Vous l’aurez compris, il y en a pour tous les goûts, à vous de voir ce qui vous convaincra le plus.

Est-ce que cet article ressemble à un publireportage ? Je suis preneur de votre avis sur la question. Pour ma part, ça fait un an que j’ai souscrit à Au Max et je suis pleinement satisfait de mon expérience. La seule chose que je regrette, c’est de ne pas avoir pu en bénéficier plus tôt : ce type de carte m’aurait été particulièrement utile au Danemark ou lors de mon PVT au Canada. Je ne peux qu’espérer que mon retour d’expérience vous sera utile. Pour l’instant, ça ne coûte de toute façon rien d’essayer : pour ouvrir un compte MAX, il suffit de télécharger l’application sur le Google Playstore ou sur l’Appstore et de suivre les différentes étapes.

Cet article a été écrit en 2019. L’offre d’Au Max a évolué depuis et les avantages offerts à l’époque ne sont peut-être plus disponibles. Renseignez-vous bien avant de souscrire à leur offre.

Oui ça fait un peu publireportage mais en même temps c’est un vrai retour d’expérience intéressant et ça me fait découvrir un truc que je ne connaissais pas, mais qui m’aurait été très utile lors de mon voyage au Sri Lanka l’an dernier (j’y ai perdu un rein en frais bancaires), et qui pourra m’être bien utile pour limiter la casse lors de mon prochain séjour en Californie!

Donc merci pour le plan (j’ai noté le code -:)).

Merci Emilie pour ta franchise ! J’aurais bien aimé pouvoir dire du mal pour contrebalancer mon avis (des usagers mécontents de l’inscription initiale, du fonctionnement de la carte ou de l’application, il y en a…) mais je n’ai jusqu’ici pas rencontré de gros soucis par rapport aux avantages qu’offre le service. Au pire, sans que ce soit forcément MAX, ça donnera peut-être l’idée aux voyageurs de s’intéresser aux néobanques, qui font vraiment bouger les choses pour ceux qui utilisent leur carte à l’étranger.